📋 목차

현금을 많이 들고 다니기 부담스러운 해외여행에서 신용카드는 거의 필수 아이템이에요. 간편하고, 안전하고, 때론 마일리지나 캐시백까지 쌓이니 더 좋죠. 그런데 아무 생각 없이 쓰다 보면 수수료 폭탄 맞을 수도 있어요. 😱

내가 생각했을 때 해외에서 카드 사용은 ‘전략적인 소비’예요. 무턱대고 결제하기보단, 결제 방식, 통화 선택, 카드사 정책을 이해하고 써야 손해를 줄일 수 있어요.

이번 글에서는 해외에서 신용카드를 현명하게 사용하는 법을 자세히 알려드릴게요. 수수료 구조부터 도난 대처법, 결제 체크리스트까지 완벽 정리했어요! 💳

그럼 지금부터 해외 카드 결제, 후회 없는 사용법 알아볼까요? ✈️

🌍 해외에서 신용카드 사용의 장점

해외에서 신용카드를 사용하는 가장 큰 장점은 편리함과 안전성이에요. 현금을 소지하면 분실, 도난, 환전 손실 등의 위험이 있지만, 신용카드는 사용 내역 추적이 되고 분실 시 정지 및 보상이 가능하죠.

또한 많은 카드사가 해외 사용 시 마일리지 적립, 캐시백, 해외여행 보험 자동 가입 등의 혜택을 제공해요. 일부 프리미엄 카드의 경우 공항 라운지 이용권, 수하물 보험까지 포함돼 있기도 하죠.

대부분의 전 세계 상점, 숙소, 항공사, 레스토랑 등에서 VISA, MasterCard, AMEX, JCB 로고가 붙어 있는 곳이라면 문제없이 결제 가능해요.

결론은? 해외에서는 신용카드가 곧 여행자 지갑이라는 거예요. 💼

💸 해외 결제 수수료 구조 이해하기

해외에서 신용카드를 사용할 때는 보통 2~3가지 수수료가 동시에 붙어요. 아무 생각 없이 쓰다 보면 결제 금액보다 3~5% 더 나오는 경우도 있죠. 그 구조를 정확히 알아야 손해를 줄일 수 있어요.

📊 해외 신용카드 수수료 구조표

| 항목 | 내용 | 평균 비율 |

|---|---|---|

| 국제 브랜드 수수료 | VISA/MASTER 등 카드사 브랜드 수수료 | 1.0% 내외 |

| 해외 사용 수수료 | 카드사에서 부과하는 별도 수수료 | 0.2~0.5% |

| DCC 환전 수수료 | 현지 통화 대신 원화로 결제 시 발생 | 최대 3~5% |

DCC는 절대 피해야 할 대표 수수료예요. 외국에서 “KRW로 결제할래?” 하면 반드시 No!를 외치세요. 🇰🇷

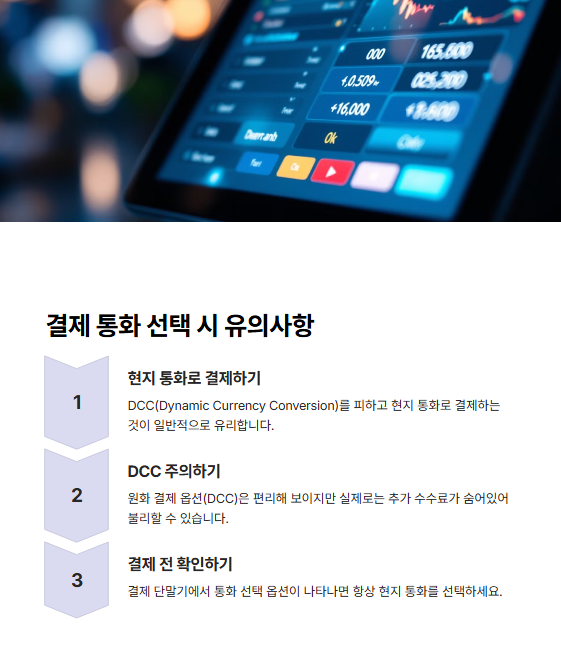

💱 결제 통화 선택 시 유의사항

많은 여행자들이 겪는 대표적인 실수 중 하나! 바로 DCC(Dynamic Currency Conversion) 문제예요. 카드 결제 시 현지 직원이 “KRW or USD?”라고 물으면 무조건 현지 통화(예: EUR, USD, JPY) 를 선택해야 해요.

KRW로 결제하면 현지 카드 단말기에서 자체 환율 + 수수료를 부과해요. 결과적으로 이중환전 + 이중수수료 구조가 되어 최대 5% 손해를 볼 수도 있어요.

반면 현지 통화로 결제하면, 국내 카드사에서 실시간 환율을 적용하고 수수료도 상대적으로 낮아요. 특히 환율 우대 카드라면 훨씬 유리하죠.

기억하세요! 항상 현지 통화로 결제하라! 🌍

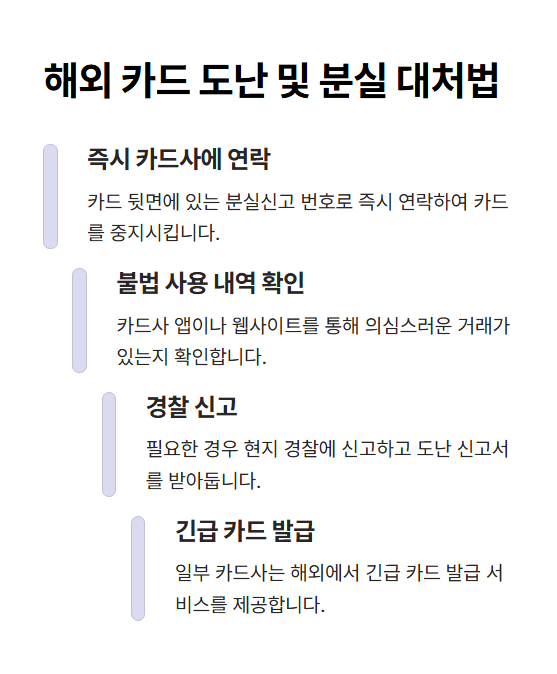

🛡️ 해외 카드 도난 및 분실 대처법

해외에서 카드 도난·분실은 누구에게나 일어날 수 있는 일이에요. 특히 소매치기 많은 관광지에서는 더더욱 조심해야 해요. 그래서 분실 전 대비, 분실 후 대처 두 가지를 모두 알아둬야 해요.

✔ 출국 전 카드사에 해외 사용 등록 및 비밀번호 확인

✔ 카드 뒷면 도난/분실 신고번호 미리 저장

✔ 사용 알림 서비스 신청

✔ 잃어버렸을 때 즉시 카드사에 전화해 정지 신청

✔ 현지 경찰에 분실 신고 → 보험 청구에 필요

분실 신고 후에는 일부 카드사는 현지 호텔로 임시 카드 배송도 지원해요. 필요 시 카드사 고객센터에 요청해보세요.

안전한 여행의 기본은 ‘빠른 대처’예요! 🔐

💳 해외에서 유리한 카드 종류

카드라고 다 같은 카드가 아니죠! 해외에서 유리한 카드 조건은 따로 있어요. 수수료가 낮고, 환율 우대가 있고, 해외 결제 특화 혜택이 있는 카드가 최고죠.

🌐 해외 결제에 유리한 카드 비교표

| 카드사 | 주요 혜택 | 특징 |

|---|---|---|

| 현대카드 ZERO | 해외수수료 0.7%, 캐시백 | 무실적 혜택 |

| 삼성카드 4 | 해외 온라인 환급, 면세점 할인 | 여행자용 카드 |

| KB국민 글로벌페이 | 실시간 환율 적용, 수수료 0% | 선불카드형 |

체크카드도 비자/마스터 브랜드라면 대부분 해외 결제 가능해요. 다만 신용카드보다 보상 범위는 작을 수 있어요.

✅ 결제 전후 체크리스트

실수하지 않기 위해 꼭 기억해야 할 카드 사용 체크리스트예요. 결제 전후로 하나씩 점검하면 수수료도 줄이고, 도난 걱정도 덜 수 있어요.

✔ DCC 거부, 현지 통화로 결제

✔ 영수증 확인 후 금액 확인

✔ 결제 후 문자 알림 수신

✔ 카드 뒷면 서명은 반드시 작성

✔ 단말기에서 카드 직접 삽입

✔ 잔액 부족 방지 위해 사용 전 통장 잔고 확인

해외에서 카드는 ‘믿고 쓰는 지갑’인 만큼, 조심해서 똑똑하게 사용하세요! 🧾

❓ FAQ

Q1. 해외에서 신용카드 결제하면 수수료가 얼마나 붙나요?

A1. 카드사에 따라 다르지만 보통 1~1.5% 정도 수수료가 붙어요. 여기에 DCC를 선택하면 추가 수수료가 더 나올 수 있어요.

Q2. 해외에서 체크카드도 사용할 수 있나요?

A2. 네! 비자나 마스터 브랜드가 붙어 있다면 해외 가맹점에서 사용 가능해요. 다만 실시간 출금되기 때문에 잔고 확인은 필수예요.

Q3. 신용카드 도난 시 해외에서 바로 정지할 수 있나요?

A3. 가능합니다. 카드사 해외 고객센터로 전화하면 24시간 내 정지 및 긴급 대응이 가능해요.

Q4. 환전보다 카드 사용이 유리한가요?

A4. 대부분의 경우 큰 금액은 카드가 더 안전하고 편리해요. 소액은 현금도 필요하니 병행이 좋아요.

Q5. DCC는 꼭 거절해야 하나요?

A5. 네! DCC는 이중환전 방식이라 손해를 보게 돼요. 무조건 현지 통화로 결제하세요.

Q6. 해외 사용 알림 서비스는 어떻게 설정하나요?

A6. 카드사 앱 또는 홈페이지에서 해외 결제 알림을 SMS 또는 푸시 알림으로 설정할 수 있어요.

Q7. 비밀번호 없이 결제되는 경우도 있나요?

A7. 네, 일부 국가에서는 서명만으로 결제되거나 무접촉 결제가 허용되기도 해요. 분실 시 바로 정지해야 해요.

Q8. 해외결제 전 카드사에 따로 등록해야 하나요?

A8. 일부 카드는 해외 결제 차단이 기본이라 사전 등록이 필요할 수 있어요. 출국 전 카드사에 확인하는 게 안전해요.